生意社:库存窄幅上升 板卷短期震荡运行(12.9-12.13)

热轧板卷—冷轧板价格走势

一、价格分析

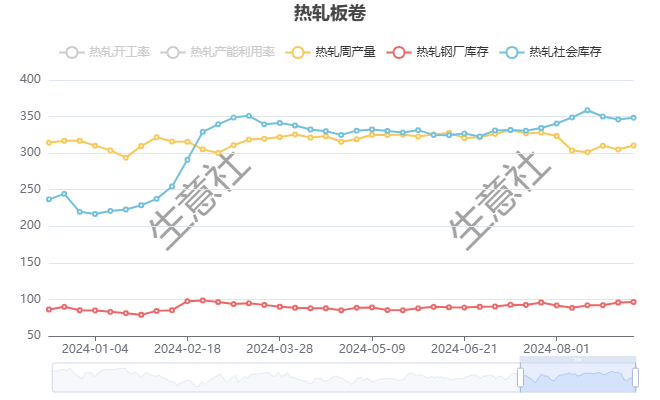

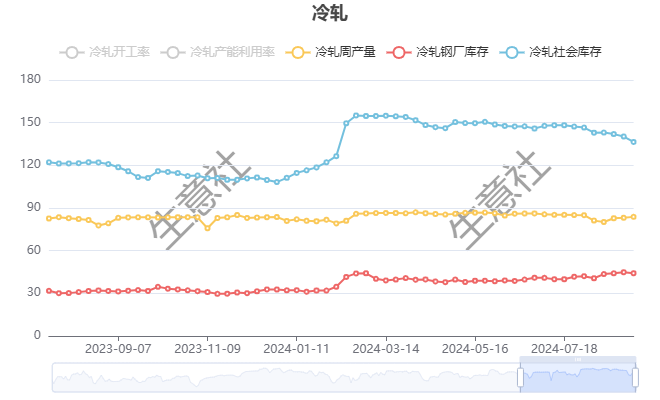

本周热轧板卷先强后弱,周初热轧板卷现货纷纷上调价格,不过市场成交量并未出现明显好转,市场观望情绪加重,到周中行情降温,现货价格偏向低价成交,现货价格出现回调。本周冷轧板价格多数上涨,各地冷轧现货资源有限,贸易商报价较为坚挺。据生意社商品行情分析系统,截止12月13日,国内热轧板卷市场均价3506元/吨,周环比上涨0.52%;国内冷轧板市场均价4270元/吨,周环比上涨0.89%。

二、影响价格变动的因素:

基本面

根据生意社了解的最新数据显示,本周热轧社会库存229.01万吨,较上周上升1.72万吨,周产量320.12万吨,周环比增加3.13万吨;本周冷轧社会库存101.72万吨,较上周下降2.34万吨,周产量86.14万吨,周环比增加1.6万吨。

本周板卷产量再度提升,钢厂产能倾向板卷,热轧板卷产量已经超过了去年同期水平。热轧板卷库存结束连降,出现累库,对价格有抑制,板卷的供需矛盾逐渐显现,不过随着钢厂检修,预计流入板卷铁水有限,热轧板卷虽然累库,但累库幅度相对之前小。

成本面

本周铁矿价格窄幅震荡运行。截至15日,生意社铁矿价格指数为813.22,环比上行1.23%。钢厂由于利润继续下行,谨慎观望居多,铁矿采购操作以按需补库为主,海外发运增长,港口库存仍有累库库可能,铁矿供需基本面或转为供增需减局面,基本面利空铁矿价格,预计下周铁矿会表现为先跌后涨、窄幅震荡运行。

焦炭市场持稳运行为主,截止12月13日准一级冶金焦出厂价格1725元/吨,周环比持平。焦炭市场整体开工率平稳,部分企业库存积累,缓慢消耗,下游整体对焦炭采购氛围尚可,焦炭首轮降价补货心态明显,采购心态积极,整体来看,焦炭整体市场供需平衡。预计短期内维持现有走势。

三、后市预测

随着淡季深入,钢厂需求明显下滑,热卷开始累库,冷轧受益于政策,需求仍有较强韧性,整体板卷的供需矛盾开始逐渐凸显。不过有宏观利好托底价格,板卷价格呈现涨无力、跌有底的局面。预计短期板卷价格震荡运行,关注12月中下旬冬储补库意愿。