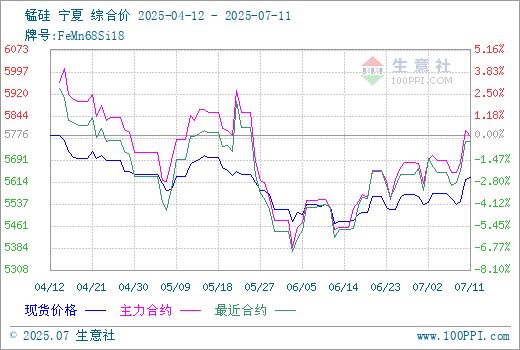

生意社:硅锰盘面表现强势 现货行情小幅反弹

受煤焦及宏观情绪带动,硅锰盘面表现强势,本周硅锰市场震荡向上运行。同时锰矿价格随之上涨,带动硅锰成本上行,厂家成本压力增加,对出厂价格较为谨慎。根据生意社商品行情分析系统的数据显示,本周末硅锰在宁夏地区(规格为FeMN68Si18)的市场报价5600-5650元/吨左右,市场均价5630.00元/吨,与周初相比稍上涨1.33%。

一、影响因素

供应端:本周内蒙个别前期检修工厂检修结束恢复生产,据调研来看短期内暂无大范围增减产情况,厂家生产积极性尚可,新增产能方面,七八月份新增产能较少,预计较大范围投产将在四季度。西北开工小幅波动,有小型矿热炉复产,同时其他个别小炉本月有停产计划。整体产量波动不明显。

南方地区云南7月电费降至3毛7左右,开工上升,盘面突破5800,部分工厂存在套保情况,工厂生产积极性较高。贵州广西地区开工波动不明显,虽然盘面处于上涨趋势,但成本压力依然较大,大部分工厂表示目前价格依然低位。

据统计,本周全国锰硅企业开工率40.55%,较上周增0.21%;日均产量26040吨,增310吨。

据不完全统计,截止到7月11日,全国锰硅企业库存量220800吨,环比减1500吨。其中内蒙古55500吨,环比增1500吨;宁夏138000吨,环比减7000吨;广西7000吨,环比增100吨;贵州6000吨,环比增2000吨;(山西、甘肃、陕西)6300吨,持平,(四川、云南、重庆)8000吨,环比增1000吨。

上游成本端:当前阶段贸易商惜售情绪增加,氧化矿货权较集中,叠加近期氧化矿到港低位,工厂买货难度上行,给锰矿价格形成一定支撑,贸易商情绪有所好转。近期锰矿市场价格坚挺向上,随着硅锰期货盘面反弹拉涨,贸易商低价出货逐步减少,工厂议价难度进一步增加,整体成交价格上涨0.5元/吨度左右,报价仍处于上探过程。

数据显示,目前天津港锰矿澳块报39.5-41元/吨度,半碳酸报34-34.5元/吨度,加蓬块报38.5-39元/吨度;钦州港锰矿澳块报39.5-40.5元/吨度,半碳酸报34元/吨度,加蓬块报39.5-40元/吨度。

发运来看,近期主流矿维持常量发运,目前下游工厂开工积极性较高,对锰矿需求保持高位,锰矿库存暂无大幅冲高可能性,锰矿供需矛盾较小,短期锰矿将维持坚挺走势

外盘方面,据悉,Jupiter公布2025年8月对华锰矿装船报价,南非半碳酸块报3.9美元/吨度,较上轮(6月)价格上涨0.05美元/吨度。NMT出台2025年8月对华锰矿报价,南非半碳酸锰矿报价3.9美元/吨度,较上轮价格上涨0.05美元/吨度。

需求方面:河钢集团出台7月硅锰合金招标询盘价格为承兑5600元/吨,较上月采购低价下跌50元/吨;本次采购数量14600吨,环比增量2900吨,同比增量500吨。河钢集团7月硅锰钢招小幅增量,但压价心态较浓,供应商受成本压制,博弈情绪较为明显,市场预期最终定价环比上月小幅上涨。

安徽某钢厂招标硅锰合金定价5700元/吨,数量2500吨,承兑含税到厂。山东某钢厂招标硅锰合金定价5665元/吨,数量800吨,承兑含税到厂。云南某钢厂招标硅锰合金定价5630元/吨,数量1500吨,现金含税到厂。

据悉某集团招标硅锰合金定价:湖北5820元/吨,数量3300吨;江苏5800元/吨,数量500吨;广东云浮5820元/吨,数量2700吨;送广东河源5900元/吨,数量1500吨;均为现金含税到厂。

二、后市预测

综合来看,原料端锰矿价格上涨、焦炭走稳,但部分地区电价走低;供应端硅锰开工有增有减,总体供应水平维持在相较高位;需求端主流大型钢厂招标增量,但出台的询盘仍显现出压价之意。生意社预计短期内锰硅市场或继续窄幅盘整运行,关注需观望宏观政策走势及钢厂开工利润情况对硅锰市场的影响。